Table of Contents

비만 치료제를 개발하고 있는 일동제약이 위식도 역류 질환 치료제 판매를 위한 채비를 갖췄다. 자회사인 유노비아로부터 신약 개발 프로젝트를 넘겨받아 상품화 막바지 단계를 마무리한다는 계획이다.

Thank you for reading this post, don’t forget to subscribe!임상3상 신약 프로젝트 94억원에 양수

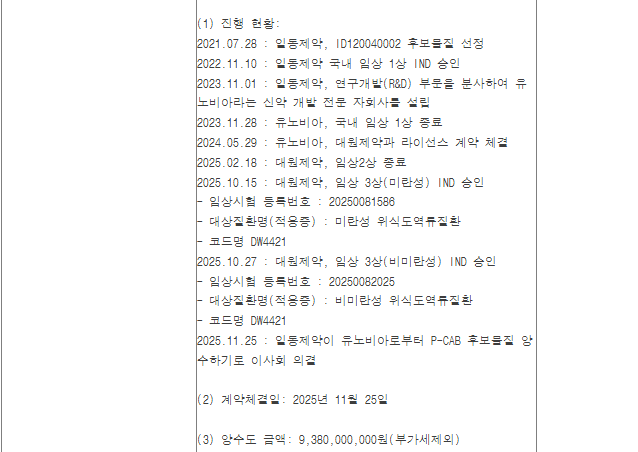

일동제약이 100% 자회사인 유노비아로부터 양수받은 파도프라잔(ID20040002)는 애초에 일동제약이 개발하던 위식도 역류 질환 치료제 후보물질이다.

앞서 2001년 일동제약은 ID120040002을 후보물질로 선정하고 2022년에 임상 1상에 돌입했다. 그런데 2023년 연구개발(R&D)을 전담하는 자회사 유노비아를 설립하면서 해당 분야 연구를 유노비아가 도맡아 했다. 이후 2024년 유노비아는 대원제약과 라이선스 계약을 체결하고, 올해 10월에는 임상 3상 진입을 위한 IND(시험계획서)를 식품의약품안전처에 제출한 상태다.

유노비아와 대원제약이 체결한 라이선스 계약에 따라 국내 판권은 대원제약이 갖게 된다. 다만, 유노비아도 동일 물질로 다른 상표권을 가진 상품으로 출시할 수 있다. 해외 판권은 유노비아가 갖는다. 이번 양수계약으로 인해 당시 맺은 유노비아의 권리는 모두 일동제약으로 넘어간다.

임상3상…이제 시작인데 벌써?

이번 양수계약은 사실상 라이선스 아웃을 염두에 둔 계약이다. 대원제약은 올해 10월 파도프라잔에 대한 임상 3상 IND를 제출한 상태다. 임상시험이 후보 물질마다 차이가 있지만, 보통 3~5년가량 걸린다는 점을 고려하면 상품화 단계를 위해 벌써 후보물질에 대한 권리를 양수했다는 것은 납득이 되지 않는다.

다시말해 임상 3상 단계에서 다른 제약사에 판매권 등을 넘기고, 마일스톤(기술료)이나 로열티를 받는 라이선스 아웃을 염두에 둔 양수일 가능성이 높다. 실제로 일동제약은 앞서 유럽에서 열린 제약바이오 비즈니스 행사인 CPHI, BIO-Europe 등에 참여해 글로벌 파트너링 사업자를 물색하고 다녔다.

결국 임상 3상 과정에서 조만간 라이선스 아웃 계약이 나올 가능성이 크다는 말이다. 대규모 자금이 소요되는 임상3상을 고려하면 그 시점은 더 빨라질 가능성이 높아 보인다.

비만약으로 높아진 주가

일동제약 주가는 11월 26일 기준 3만50원이다. 시가총액은 9507억원으로 코스피 상장 기업 가운데 315위다. 눈여겨 볼 것은 주가 흐름이다. 올해 7월 이후 급격한 증가 이후 상승세를 유지하고 있다. 경구용 비만치료제를 개발하는 일동제약이 연말께 임상 1상 결과를 내놓는다는 전망 때문이었다.

다만, 임상1상 결과 톱라인(주요내용) 발표는 예상보다 일찍인 9월 29일 나왔다. 일동제약이 개발하고 있는 비만치료제 후보물질 ‘ID110521156’은 4주 투여에서 체중 감소를 보인 피험자 비율은 50mg 투여군은 55.6%, 100mg 투여군은 66.7%, 200mg 투여군은 87.5%로 나타났다. 해당 결과가 발표나면서 주가는 크게 뛴 상태다.