Table of Contents

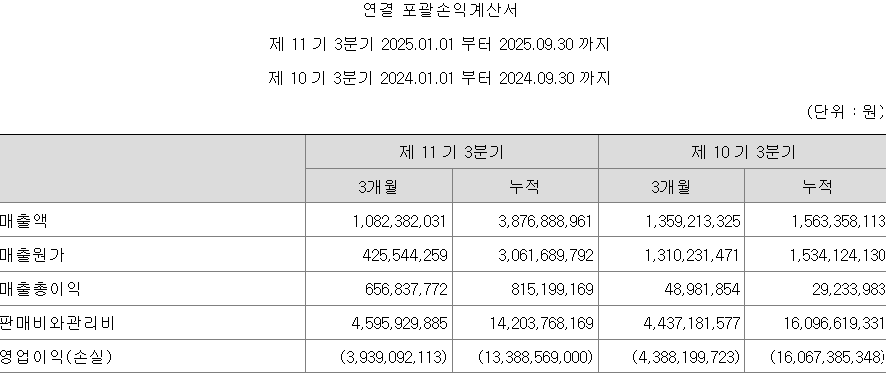

노을은 올해 3분기 누적 매출 39억원, 영업적자 134억원을 기록했다. 지난해 같은 기간 매출 16억원, 영업적자 161억원을 기록한 것과 비교하면 큰 폭으로 개선된 것은 맞다.

하지만 상장사라고 하기에는 다소 부끄러운 매출액 수준이다. 실적이 좋았다는 3분기 누적 매출액이 39억원 수준이다.

무엇보다 회사가 물건을 팔아서 내야 하는 영업이익이 마이너스라는 점은 매우 아쉬운 대목이다. 노을은 2022년 기술 특례로 상장한 이후 한번도 이익을 낸 적이 없다.

노을은 뭐하는 회사?

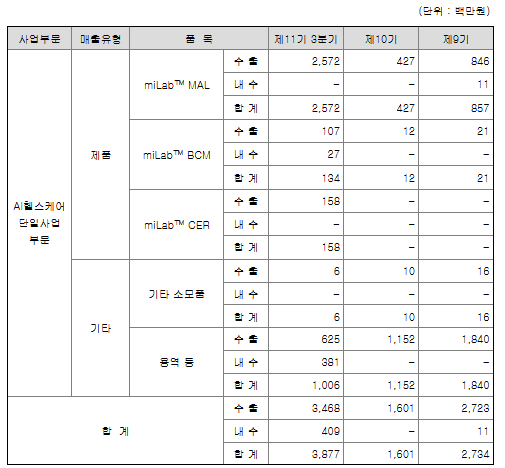

노을은 말라리아, 혈액암, 자궁경부암을 진단하는 회사다. 2021년 말라리아 진단 장비인 마이랩 MAL(miLab MAL)을 출시한 이후 올해는 혈액(miLab CER)과 자궁경부암(miLab CBC) 진단 장비를 내놨다.

2021년 6월부터 장비를 판매하기 시작해 올해 반기까지 총 254대의 장비를 팔았다고 한다. 2027년까지 누적 판매량 2000대가 목표다. 2027년 목표치의 12.7%를 달성한 수준이다.

매출 증가와 R&D 비용 절감

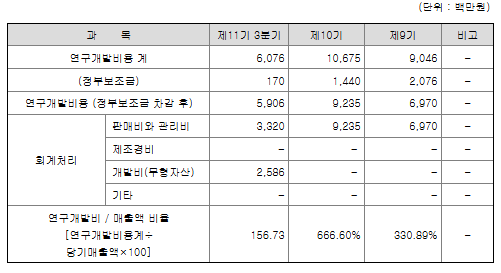

회사는 제품 개발에 들었던 연구개발(R&D)비용이 절감되고 매출이 늘면서 재무구조가 개선될 것으로 기대하고 있다. R&D비용이 줄면 당연히 영업이익이 개선되는 것은 맞다.

일단 신제품 출시에 따른 매출을 보자. 올해 3분기 기준 마이랩 MAL의 매출이 26억원, 마이랩 BCM이 1억3400만원, 마이랩 CER이 1억5800만원 정도다. 각 제품별 가격이 다르고 비공개이기 때문에 판매량을 확인할 수는 없지만, 1억원대 매출을 봤을 때 그리 판매량이 많은 것으로 보이지는 않는다.

R&D는 어떨까? 정부보조금 차감 후 연구개발비용은 지난해 92억원, 올해 3분기 누적 59억원 수준이다. 마이랩 BCM, CER 개발이 끝났지만, 연구개발 활동을 멈추는 것은 아니기 때문에 여전히 비용은 발생하고 있다. 매출액이 크게 늘면서 매출액 대비 연구개발비용 비율이 지난해 666%에서 올해는 157% 수준으로 낮아졌다.

콜마홀딩스로 본 자본준비금…밸류업인가? 과세 전 배당인가?